Vous êtes loueur en meublé non professionnel (LMNP) ou vous envisagez de le devenir ?

La question revient régulièrement : faut-il obligatoirement faire appel à un comptable ?

Entre obligations légales, les différents régimes fiscaux du meublé et les nouvelles réformes, nous vous aidons à y voir clair et vous donnons les clés pour déterminer si vous pouvez gérer vous-même votre comptabilité LMNP ou non selon le régime fiscal retenu.

L’essentiel à savoir

- Aucune loi n’impose un expert-comptable pour le LMNP, même au régime réel.

Mais attention : si le régime au micro-BIC reste simple (abattement forfaitaire), le régime réel exige une comptabilité complète (bilan, FEC, liasse fiscale) et comporte des risques en cas d’erreur. - Avec la fin des avantages OGA, les nouveaux seuils micro-BIC et la réintégration des amortissements dans la plus-value, bien choisir son régime et son niveau d’accompagnement est crucial.

En clair : comptable est-il obligatoire ? Non. Fortement recommandé ? Oui, surtout au réel.

À noter : Ce guide se concentre exclusivement sur le statut LMNP, en excluant volontairement le LMP et la parahôtellerie, dont la complexité des régimes fiscaux et les implications comptables nous semblent exiger l’intervention d’un expert-comptable spécialisé.

Les fondamentaux à connaître sur le statut LMNP

| Catégorie | Détails |

|---|---|

| Définition | Location d’un logement meublé sans en faire son activité principale |

| Conditions pour rester en LMNP | • Revenus locatifs bruts < 23 000 € par an • ou Revenus locatifs bruts >23000 mais inférieurs aux autres revenus d’activité du foyer |

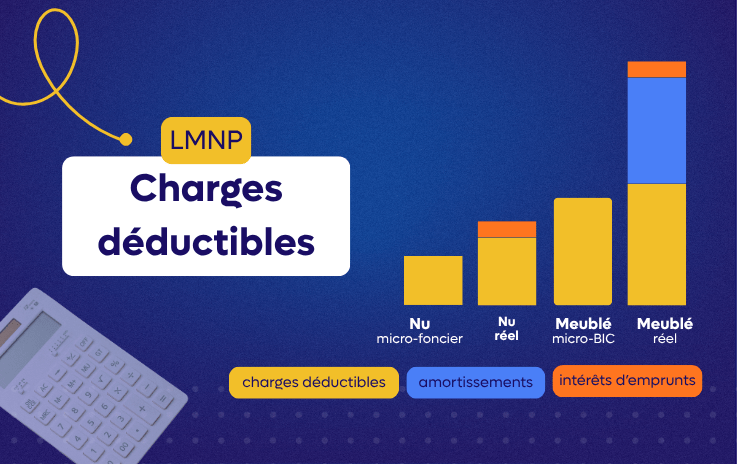

| Régimes fiscaux possibles | • Micro-BIC : - Abattement forfaitaire de 50 % (location classique) - 30 % (location touristique) • Régime réel : - Déduction des charges et amortissements |

| Avantages du régime réel | • Déduction de toutes les charges liées au fonctionnement du meublé • Réduction du bénéfice imposable • Amortissement du bien |

| Nouveautés 2025 | • Nouveaux seuils et abattements pour les locations touristiques • Fin des avantages liés aux OGA (Organismes de Gestion Agréés) • Réintégration des amortissements fiscalement déduits dans le calcul de la plus-value à la revente |

Quelles sont les obligations comptables en LMNP selon le régime fiscal ? Micro-BIC vs régime réel

Tableau comparatif 2025

| Catégorie | Régime Micro‑BIC | Régime réel (simplifié) |

|---|---|---|

| Seuils de loyers | 77 700 € (cas général + classés/chambres d’hôtes) ; 15 000 € (non classés) | Au-delà des seuils ou sur option Obligatoire pour les indivisions |

| Abattement / Charges | Abattement 50 % (cas général + meublés de tourisme classés/chambres d’hôtes) ; Abattement 30 % ( meublé de tourisme non). Aucune charge réelle ni amortissement déductible. | Déduction intégrale des charges réelles + amortissements (bien, travaux, mobilier) selon les règles BIC. |

| Obligations comptables | Formalité très simplifiée : simple déclaration des loyers encaissés dans l’année (cerfa 2042‑C‑PRO). | Comptabilité, bilan, compte de résultat, tableau d’immobilisations / amortissements, FEC + liasse fiscale 2031/2033 télétransmise à votre centre des impôts. |

| Situation pertinente | Revenus locatifs modestes et peu de charges (Hors bail commercial) | Charges élevées : emprunt, travaux, forte valeur du bien Bail commercial |

| Complexité | Faible. | Technique (amortissements, FEC, délais) ; risques de redressement fiscal si erreurs. |

Conseil : en pratique, beaucoup de bailleurs gagnent à passer au réel dès qu’ils ont des intérêts d’emprunt, des travaux ou un mobilier significatif ; c’est encore plus vrai en 2025 avec la refonte du micro‑BIC sur les locations touristiques (abattement au micro 30%).

Est-il obligatoire de faire appel à un comptable ?

Ce que dit la loi

Il n’y a aucune obligation légale de recourir à un expert‑comptable pour tenir votre comptabilité ou établir vos déclarations, y compris au régime réel. L’administration fiscale exige en revanche des documents normés (bilan, liasse, télétransmission) conformes au régime choisi.

Pourquoi se faire accompagner au réel par un comptable ?

- Conformité & sécurité : gestion des amortissements, FEC aux normes (sanction minimale 5 000 € en cas de défaut/irrégularité), télétransmission EDI, veille des échéances.

- Optimisation : arbitrages micro vs réel, catégorisation des dépenses, choix de la date de clôture, traitement des travaux et frais d’acquisition, etc.

- Temps & sérénité : moins de risque d’erreur, meilleure préparation lors d’un contrôle fiscal.

👉 Conclusion : vous pouvez tout faire vous‑même (et/ou via un logiciel spécialisé) ; l’accompagnement par un cabinet n’est pas obligatoire, mais il sécurise et optimise, surtout au réel.

Expert-comptable LMNP : est-ce indispensable ?

En 2026 comme en 2025, la location meublée devient plus technique que jamais :

- Formalités complexes : certaines démarches, comme la création ou modification d’activité via l’INPI peuvent être fastidieuses et sources d’erreurs.

- Choix du régime social et impacts fiscaux complexes pour les LMNP supérieurs à 23 000 euros à l’année en courte durée.

- Évolutions fiscales constantes : fin des avantages OGA, réintégration des amortissements dans la plus-value, des démarches législatives pour assujettir à la TVA certaines locations meublées.

- Attestations comptables obligatoires à la revente : les notaires exigent désormais des documents certifiés pour valider la plus-value, surtout si vous avez pratiqué des amortissements. Sans expert-comptable, blocage possible de la vente.

- Risque : une comptabilité « maison » engage votre seule responsabilité, à contrario la confier à un expert-comptable, il engage sa responsabilité professionnelle. En cas de contrôle ou de cession, cela peut faire une grande différence de coût et de sérénité pour vous.

- Nécessité d’être réactif par l’application immédiate de toutes les nouveautés légales

Avec un expert-comptable spécialisé LMNP, vous ne faites pas qu’éviter les erreurs. Vous vous assurez d’une comptabilité conforme, d’une fiscalité adaptée à votre situation et d’une sécurité en cas de contrôle.

Vous sécurisez et optimisez votre investissement pour en tirer le meilleur parti. C’est donc un choix stratégique d’être accompagné par un comptable.

💡Bon à savoir : Choisir son partenaire, c’est une chose, mais encore faut-il s’assurer qu’il soit inscrit à l’Ordre des experts-comptables et spécialisé dans la gestion des LMNP.

Faire sa comptabilité soi-même, avec un logiciel en ligne ou un comptable ?

En tant que Loueur en Meublé Non Professionnel (LMNP), vous devez respecter des obligations comptables strictes, surtout si vous optez pour le régime réel afin de bénéficier de l’amortissement et d’optimiser votre fiscalité.

Trois solutions s’offrent à vous : faire votre comptabilité vous-même, utiliser un logiciel de comptabilité en ligne ou faire appel à un expert-comptable LMNP.

Voici un récapitulatif de chaque solution pour vous aider à choisir et répondre à vos interrogations :

- Quand a-t-on besoin d’un expert-comptable ?

- Quel est le tarif d’un expert-comptable ?

| Options au réel | Avantages | Inconvénients | Tarif annuel estimatif | Profil adapté |

|---|---|---|---|---|

| Faire soi-même avec un logiciel en ligne | • Economie • Autonomie • Automatisation des tâches répétitives | • Vous restez responsable • Support limité | 120 à 360 €/an | Investisseurs autonomes et disponibles |

| Expert-comptable LMNP | • Déléguer complètement sa comptabilité Honoraires déductibles • Conseil stratégique • Veille sur l’évolution fiscale (voir en détail ci-après) | • Coût plus élevé • Dépendance à un tiers | 300 à 1000 €/an | Ceux qui veulent déléguer et optimiser |

💡A savoir : tous les honoraires comptables sont déductibles de vos revenus pour une comptabilité LMNP au réel.

Quels sont les avantages et inconvénients d’un expert-comptable spécialisé LMNP?

| ✅ Avantages d’un expert-comptable | ❌ Inconvénients potentiels |

|---|---|

| Maîtrise des régimes fiscaux spécifiques • Connaissance approfondie du régime réel et du micro-BIC. • Optimisation des amortissements (mobilier, immobilier, travaux) pour réduire l’imposition. Gestion des obligations déclaratives • Tenue comptable conforme aux normes LMNP. • Déclarations fiscales (liasses, BIC, TVA si applicable, etc.) bien gérées. Conseil stratégique • Aide à choisir entre LMNP / LMP / Parahôtellerie selon votre situation. • Accompagnement dans la structuration (SCI, indivision, société familiale, etc.). Gain de temps et de sérénité • Moins de risques d’erreurs ou d’oublis. • Suivi régulier et anticipation des évolutions fiscales. Outils et logiciels adaptés Certains cabinets proposent des plateformes en ligne pour suivre vos biens, loyers, charges, etc. | Honoraires comptables A savoir : Les honoraires peuvent être plus élevés avec un comptable généraliste plutôt qu’un cabinet très spécialisé en LMNP. Spécialisation parfois trop étroite Certains cabinets LMNP ne gèrent pas d’autres formes de revenus ou de structures (SCI, SARL de famille, etc.), ce qui peut être limitant si vous diversifiez votre activité. Disponibilité Les cabinets spécialisés LMNP sont parfois très sollicités à une période bien spécifique (la période fiscale), ce qui peut ralentir les échanges ou la réactivité. Rigidité des outils Certains cabinets imposent des logiciels ou des méthodes de travail peu flexibles. |

Un expert-comptable spécialisé en LMNP (Loueur Meublé Non Professionnel) peut être un atout précieux, surtout dans le cadre de projets plus complexes : SCI, plusieurs biens immobiliers, etc.

Cas pratique : comptabilité Micro BIC vs Réel (illustration pédagogique)

Pour un appartement de 150 000 € avec un rendement locatif de 4 % :

*TMI : tranche marginale d’imposition

Comme le montre cet exemple de cas, le passage au régime réel est souvent la meilleure option, mais il implique une tenue de compte rigoureuse. C’est ici que l’accompagnement d’un expert-comptable devient un atout majeur et stratégique.

Conclusion

Quel que soit l’accompagnement retenu, la location meublée au régime fiscal réel est un investissement à privilégier. En 2025, l’immobilier locatif demeure l’un des placements favoris des Français selon les baromètres Ifop/Cercle de l’Épargne. Preuve que la pierre conserve son attractivité, même en contexte mouvant.

Une question ? Besoin d’aide pour lancer votre activité ?

|

Raphaël Mansord, Expert LMNP Raphaël accompagne les investisseurs dans la gestion fiscale de leurs revenus locatifs au sein d’Anderlaine. Fort de plus de 15 ans d’expérience dans les secteurs bancaire, entrepreneurial et du courtage, il apporte une vision globale et pragmatique des enjeux liés à l’investissement immobilier. Passionné d’économie, il veille à proposer des conseils éclairés et adaptés aux réalités du marché. |

FAQ sur vos obligations

Dans tous les cas, les revenus issus d’une location meublée sont à déclarer au titre des Bénéfices Industriels et Commerciaux (BIC). Deux régimes sont alors possible :

- Micro‑BIC (automatique si vous êtes sous les seuils) : vous déclarez vos recettes brutes, l’administration applique un abattement (50 % cas général/biens classés ; 30 % non classés). Aucune charge réelle ni amortissement.

- Régime réel BIC (sur option ou si dépassement des seuils) : vous déduisez les charges et amortissements et produisez une liasse fiscale.

Oui obligatoirement car il faut disposer d’un SIRET pour déclarer en BIC (micro ou réel), puis reporter sur la 2042‑C‑PRO de la déclaration des revenus.

Vos obligations sont :

– Télétransmission de liasse 2031 (déclaration de résultat BIC) et annexes 2033 A‑G (bilan, CR, immobilisations) auprès de l’administration fiscale

– La télétransmission d’une déclaration de TVA si vous y êtes soumis

– Report du résultat imposable dans votre déclaration de revenu annuel (2042‑C‑PRO)

Fichier des Écritures Comptables (FEC), est un fichier informatique obligatoire pour les contribuables soumis à une comptabilité commerciale (Ex : location meublée).

Toute comptabilité informatisée au réel doit pouvoir produire un FEC conforme en cas de contrôle ; à défaut, amende 5 000 € minimum et risques de rectification.

Cas 1 : Si vous louez en courte durée et que vous dépassez le seuil de >23 000 € de revenus locatifs, vous êtes alors soumis aux cotisations sociales (clientèle de passage, non domiciliée).

Cas 2 : si vous avez le statut de loueur en meublé professionnel (LMP)

Dans le cas d’un bien non soumis à TVA,

– les amortissements fiscalement déduits au réel sont réintégrés dans l’assiette de calcul de la plus‑value pour les cessions depuis début 2025 ; Vous aurez besoin d’un comptable pour déterminer les amortissements à réintégrer dans le calcul de la plus-value

– l’abattement pour durée de détention s’applique toujours (plus-value exonérée d’impôt sur le revenu (IR) après 22 ans, et exonérée de prélèvements sociaux (PS) après 30 ans).

Non. La loi ne l’impose pas.

Oui, y compris au réel, mais prudence c’est complexe

Oui, au régime réel, comme toute charge liée à l’activité.

• impots.gouv.fr – « Suis je obligé de recourir à un expert comptable ? ».

• Service-Public – Revenus d’une location meublée (vérifié 10/04/2025)

• Impots.gouv – Dépliant LMNP & téléprocédures 2031/2033

• DGFIP – Fichier des Écritures Comptables (FEC) & outil Test Compta Demat

• Cercle de l’Épargne / Ifop – Épargne 2025

• Service Public.fr – Revenus d’une location meublée ; Dépliant DGFiP LMNP (2031/2033/2042 C PRO).

• Régime micro entreprise (seuils 2024 2025).

• Service Public.fr – Actualité : nouvelles règles 2025 (50 % classés/77 700 € ; 30 % non classés/15 000 €).

• FEC Expert – Sanctions & références LPF/CGI

- Facturation électronique

- Location meublée (LMNP-LMP)

Facturation électronique en LMNP : obligations, calendrier et mise en conformité

- Location meublée (LMNP-LMP)