Vous cédez votre entreprise ? La question n’est pas si vous allez payer l’impôt sur la plus-value de vos titres de société, mais plutôt quand. Si l’objectif est de réinvestir immédiatement sur un nouveau projet, chaque euro compte.

Sans une stratégie adéquate, la plus-value de cession peut être imposée à hauteur de 31,4%, réduisant ainsi votre capital disponible pour de nouveaux projets.

Dans ce cas, le dispositif d’apport-cession est une solution avantageuse pour réduire la fiscalité. Car il permet de reporter l’imposition de la plus-value en transférant vos titres à une société holding, vous offrant ainsi la possibilité de réinvestir la totalité du produit de la cession dans de nouvelles activités. Comment bénéficier de ce mécanisme et comment le mettre en place ? Quels sont les risques ?

❗Loi de finances 2026 : Cet article a été mis à jour selon le texte adopté le 2 février 2026 et entré en vigueur depuis le 21 février 2026.

L’essentiel à savoir sur l’apport-cession

- Le principal avantage de ce mécanisme fiscal est de reporter l’imposition de la plus-value réalisée lors de la cession de titres, en les apportant préalablement à une société holding que vous contrôlez.

- L’apport cession s’adresse principalement aux entrepreneurs qui envisagent à court ou moyen terme de céder leur entreprise puis de réinvestir le prix de cession dans une activité économique. Il est ouvert de manière plus générale, à tout associé qui poursuivrait ce même objectif.

- Des règles à respecter pour sécuriser l’opération :

le report d’imposition est soumis à des règles précises (durée de détention, réinvestissement, nature des activités…), encadrées par l’article 150-0 B ter du Code général des impôts. - Une approche intégrée avocat & expert-comptable pour sécuriser ce mécanisme

La réussite de l’opération repose sur une coordination juridique et financière : structuration par l’avocat, valorisation et modélisation par l’expert-comptable.

À qui s’adresse l’apport-cession ?

Le mécanisme de l’apport-cession s’adresse

- aux entrepreneurs qui envisagent à court ou moyen terme de céder leur entreprise puis de réinvestir le prix de cession dans une nouvelle activité économique,

- à tout associé, même minoritaire et non dirigeant, qui souhaiterait, dans les mêmes conditions, réinvestir le prix de cession de ses titres.

Plus-value de cession : les règles d’imposition sans l’apport-cession

Aujourd’hui, lors d’une cession de titres d’une société à l’impôt sur les sociétés, un associé personne physique est imposé sur la plus-value à hauteur de 31,4% maximum (« flat tax »), soit 12,8% au titre de l’impôt sur le revenu et 18,6% au titre des prélèvements sociaux (taux en vigueur depuis le 1er janvier 2026).

Il existe des abattements pouvant réduire le montant de la plus-value imposable à l’impôt sur le revenu, comme lors d’un départ à la retraite (conditions définies par l’article 150-0 D ter du Code général des impôts). L’article 150-0 D du Code Général des Impôts définit également les conditions d’application d’un abattement renforcé sur l’assiette de la plus-value imposable à l’impôt sur le revenu, abattement pouvant atteindre 85%.

C’est ainsi que seront imposés les entrepreneurs ou associés qui souhaitent disposer immédiatement des fonds issus de la cession pour un autre projet (exemple projet d’acquisition d’une résidence ou de tout autre bien dont ils se réservent la jouissance, donation à leurs enfants…).

D’autres dirigeants, privilégieront le réinvestissement du prix de cession dans une nouvelle activité économique (ou d’une partie du prix seulement, s’ils entendent conserver des liquidités immédiates).

Dans cette hypothèse, l’apport-cession devient un levier fiscal à privilégier. L’exigibilité de l’impôt étant gelée, l’associé dispose alors d’une trésorerie supplémentaire à investir dans son nouveau projet entrepreneurial.

Qu’est-ce que l’apport-cession ?

L’apport-cession est un mécanisme qui consiste à apporter vos titres, avant leur cession, à une société holding, laquelle encaissera leur prix de cession en vos lieu et place. Ce mécanisme permet de bénéficier du report d’imposition sur la plus-value d’apport.

Ce mécanisme s’articule en deux grandes étapes :

- L’ apport : l’entrepreneur ou l’associé va apporter tout ou partie de ses titres à une société préexistante ou spécialement créée pour les recueillir (société holding), imposable à l’IS, laquelle en échange lui remettra ses propres titres. La société détenue initialement par l’apporteur devient ainsi filiale de la société holding.

- La cession et le réinvestissement : la société holding cède les titres de la filiale à un tiers (repreneur)

- Cette cession permet au holding de disposer des liquidités de la vente.

- Pour que le report d’imposition sur la plus-value d’apport soit maintenu, le holding doit réinvestir au moins 70% du prix de cession dans une activité économique éligible, dans un délai de 36 mois suivant la vente.

L’apport, actant d’un changement de propriétaire des titres de la filiale, constitue un acte générateur d’une plus-value imposable personnellement pour l’entrepreneur/associé.

Calcul : plus-value = différence entre le prix de revient des titres et leur prix de revente

Néanmoins, cet associé pourra bénéficier d’un report d’imposition automatique de son impôt sur la plus-value d’apport, sous réserve qu’il détienne le contrôle de la société bénéficiaire de l’apport (tel que défini par le code de commerce) et respecte les conditions définies par l’article 150-0 B ter du Code Général des Impôts (CGI).

Cela signifie que l’apporteur ne sera pas redevable immédiatement de l’impôt, puisque son exigibilité sera suspendue jusqu’à survenance de certains évènements. Cet impôt pourra même dans certaines situations ne jamais devenir exigible.

A noter que le dispositif n’exige pas que 100% des titres soient apportés.

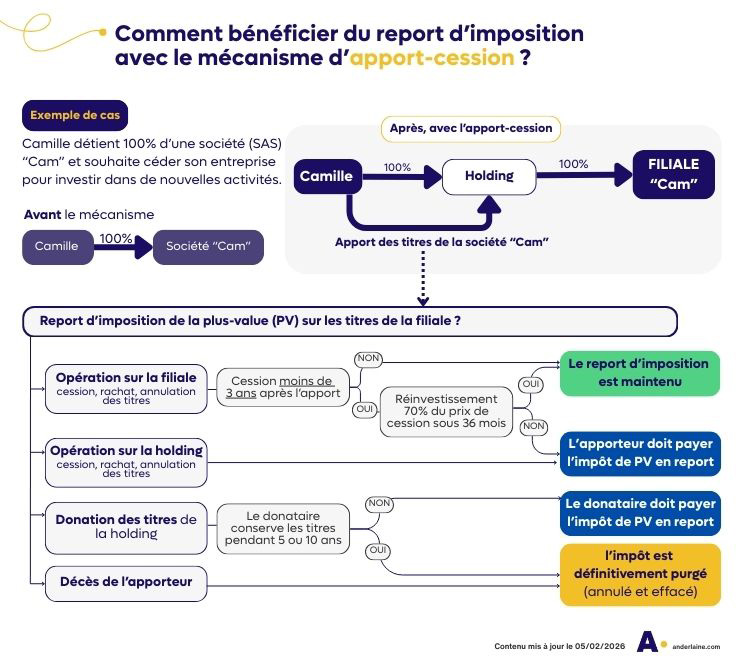

Exemple concret : Camille a créé une société Cam (SAS) avec un capital de 30 000€. Après six années d’activité, la société est valorisée à hauteur de 1.500.000 €. Camille souhaite céder son entreprise pour investir dans de nouvelles activités.

• Plus-value latente (potentielle) sur les titres : 1 470 000 € (1 500 000 € – 30 000 €).

| Scénario 1 : Cession directe Si Camille vend lui-même ses titres : Il devra payer un impôt estimé à 461 580 € (1 470 000 € x 31,4 % de flat tax, hors abattements spécifiques ou contributions exceptionnelles). Il ne disposera alors plus que de 1 038 420 € pour son nouveau projet entrepreneurial. | Scénario 2 : Levier de l'Apport-Cession (Article 150-0 B ter) Camille souhaite céder sa société pour réinvestir immédiatement dans de nouvelles activités. Il décide d'utiliser le mécanisme d'apport-cession : 1. Camille apporte 100% de ses titres à une société holding qu'il contrôle. 2. L'impôt de 461 580 € sur la plus-value de 1 470 000 € est alors REPORTÉ. Grâce à ce report, sa société holding dispose de la trésorerie maximale de 1 500 000 € pour financer son nouveau projet. |

Avant de détailler les règles strictes de réinvestissement et de détention, voici un schéma illustrant le fonctionnement de l’apport-cession et son impact fiscal selon votre projet de cession ou de transmission.

Le bénéfice de ce mécanisme d’apport-cession est conditionné au respect de règles impératives, que nous allons maintenant vous expliquer.

[ Webinaire d’experts ] Anticiper pour mieux céder : préparez votre transmission en toute sérénité

Quelles sont les conditions pour bénéficier du report d’imposition sur la plus-value de l’article 150-0 B ter du CGI ?

Obligations déclaratives

A l’issue de la première étape d’apport des titres, le maintien en report de l’impôt sur la plus-value d’apport nécessitera tout d’abord que l’associé apporteur respecte un certain nombre d’obligations déclaratives ;

- au titre de l’imposition des revenus de l’année de l’apport ;

- puis chaque année et jusqu’à l’expiration du report d’imposition.

Ces déclarations mentionneront le montant de la plus-value dont l’imposition est reportée ainsi que les éléments nécessaires à sa détermination.

Conditions de détention des titres de la filiale par la société holding

- Détention des titres de la filiale durant 3 ans minimum

La société holding devra détenir les titres de la filiale ayant fait l’objet de l’apport durant 3 ans.

Dans cette hypothèse, l’exigibilité de l’impôt restera suspendue jusqu’à ce qu’intervienne une opération sur les titres de la société holding, tandis qu’une opération sur les titres de la filiale après ces 3 années de détention n’aura aucune incidence sur le maintien en report de l’imposition.

- L’apport-cession : détention des titres de la filiale pendant moins de 3 ans et réinvestissement du prix de cession de la filiale

Si la société holding cède les titres de la filiale moins de 3 années après l’apport, sans que la société holding ne réinvestisse le prix de cession dans les conditions présentées ci-après, l’apporteur deviendra redevable de l’impôt placé en report, sans pour autant disposer du prix de cession, lequel reviendra à la société holding.

Si toutefois, la société holding réinvestit une partie du prix de cession des titres de la filiale, l’impôt dû par l’apporteur restera non exigible si les conditions suivantes sont respectées :

- La société holding réinvestit au moins 60% du produit de cession dans une ou plusieurs activités éligibles.

Par activité éligible, on vise une activité à créer ou à reprendre mais une activité économique, en ce sens qu’il ne peut s’agir de la gestion d’un patrimoine immobilier ou mobilier. - Ce réinvestissement pourra ne pas être immédiat, la société holding disposant de deux années pour choisir sa cible.

- Ce réinvestissement pourra prendre la forme :

- d’acquisition par la société holding, de moyens permanents d’exploitation affectés à sa propre activité commerciale, industrielle, artisanale, libérale, agricole ou encore financière, la société holding devenant ainsi une société opérationnelle ;

- d’une acquisition de titres de société(s) exerçant une telle activité et dont la société holding prendra le contrôle ;

- de la souscription au capital de sociétés exerçant une activité éligible ;

- ou encore de la souscription de titres de certains fonds de capital investissement.

- L’activité ou les titres dans lesquels le produit de cession a été réinvesti devront être conservés durant une année au minimum, voire cinq années pour le cas d’un réinvestissement dans les fonds de capital investissement éligibles.

Dénouement du dispositif : exigibilité de l’impôt ou purge de la plus-value

Exigibilité de l’impôt

L’impôt sur la plus-value d’apport devra être acquitté par l’apporteur :

- si la société holding cède les titres de la filiale dans les trois années de l’apport, sans réinvestissement ;

- si l’apporteur cède les titres de la holding reçus en échange de l’apport ;

- ou si les titres de la société holding sont annulés, notamment dans le cadre d’une réduction de son capital social.

Aussi, pendant toute la période de « gel » de l’exigibilité de l’impôt, l’entrepreneur aura pu mobiliser la trésorerie représentative de cette économie d’impôt et sans limite de temps.

L’apport a aussi pour effet de figer les règles fiscales jusqu’à l’exigibilité de l’impôt. Ainsi, les évolutions fiscales ultérieures sont sans incidence. Ce qui peut être un atout non négligeable en cas d’augmentation du taux de l’impôt entre l’apport (taux maximum de 31,4% à ce jour) et la liquidation de l’impôt sur la plus-value d’apport.

De même, ne seront appliquées ni indexation en fonction de l’inflation, ni intérêts de retard.

Purge définitive de la plus-value

La transmission à titre gratuit des titres de la société holding aura pour effet de purger définitivement la plus-value en report dans les situations suivantes :

- En cas de donation, si le donataire conserve les titres de la société holding durant au moins cinq années. Toutefois, si le prix de cession des titres de la filiale a été réinvesti par la société holding dans la souscription à un fonds de capital investissement, le délai de conservation par le donataire, sera porté à dix années.

- En cas de décès de l’associé propriétaire des titres de la société holding, la plus-value en report sera immédiatement purgée.

Réussir son opération d’apport-cession : le rôle de l’avocat

Les avocats en droit fiscal et en droit des affaires sécuriseront ensemble le montage juridique de l’opération d’apport-cession.

Celle-ci sera également menée en concertation avec l’expert-comptable dont le rapport d’évaluation de l’entreprise permettra d’arrêter la valorisation de l’apport.

L’avocat est votre allié stratégique pour éviter les pièges et les risques de redressement fiscal.

- Rôle clé : Structurer l’opération en s’assurant du respect strict des conditions du dispositif (article 150-0 B ter), et rédiger tous les actes juridiques nécessaires (protocole d’apport, statuts de la holding, etc.). Ils s’assurent que vous remplissez toutes les conditions d’éligibilité pour bénéficier du report d’imposition.

- Services apportés :

- Conseil stratégique : Ils analysent votre situation, vos projets afin de déterminer si l’apport-cession est la meilleure solution pour vous ou si d’autres options de cession de vos titres pourraient être privilégiées.

- Rédaction des actes : Ils rédigent les documents juridiques qui formalisent l’opération, garantissant leur conformité.

Les expertises complémentaires : évaluation et expertise financière

La réussite de l’opération exige la maîtrise des volets financier et comptable. L’expert-comptable est essentiel pour l’évaluation des titres et la modélisation financière de l’opération. Il s’assure que le montage est économiquement viable et anticipe les flux de trésorerie de votre future holding. Pour garantir une fluidité des échanges et des informations, notre cabinet Anderlaine met à votre disposition un collectif d’experts travaillant conjointement à la réussite de votre projet.

Sécurisez votre dispositif de report d’imposition

Une erreur dans votre apport-cession peut entraîner la remise en cause du report d’imposition.

Nos fiscalistes sécurisent votre montage avant cession.

Notre approche combine expertise juridique et comptable pour couvrir l’ensemble des enjeux.

|

Stéphanie Humbert-Guillot, Avocat en droit des affaires Stéphanie accompagne au quotidien les dirigeants d’entreprise. Sa mission est de rendre le droit des affaires accessible en traduisant la complexité légale en solutions concrètes et pédagogiques. En s’appuyant sur son expertise juridique et sa veille légale, elle conseille ses clients dans leurs projets de croissance et de transmission et sécurise leurs opérations. |

Source de l’article :