Vous percevez des loyers… mais vous avez l’impression de payer trop d’impôts ?

En location meublée non professionnelle, certaines charges peuvent être déduites pour réduire fortement, voire annuler, votre fiscalité.

Encore faut-il savoir lesquelles, comment les utiliser… et surtout éviter les erreurs coûteuses.

Dans ce guide, vous allez découvrir comment optimiser réellement votre fiscalité LMNP.

L’essentiel à savoir

- Seul le régime réel permet de déduire les charges et d’activer les amortissements en LMNP.

- Les charges déductibles réduisent immédiatement le résultat imposable, y compris via les amortissements des meubles et immeubles liés à leur usure au fil du temps.

- Une mauvaise identification des charges (ou un oubli) impacte directement la rentabilité nette de votre investissement.

Charges déductibles en LMNP : définition et fonctionnement

Les charges déductibles en LMNP correspondent aux dépenses engagées pour exploiter votre bien en location meublée. Elles sont directement liées à la gestion, l’entretien et au financement du logement.

Elles viennent diminuer directement votre résultat imposable, ce qui entraîne mécaniquement une diminution de l’impôt à payer pour l’année concernée.

Contrairement à la location nue, le LMNP relève du régime des BIC, ce qui permet une déductibilité beaucoup plus étendue des charges, offrant un levier d’optimisation fiscale important.

En pratique, une charge correctement identifiée et justifiée permet d’optimiser immédiatement votre fiscalité.

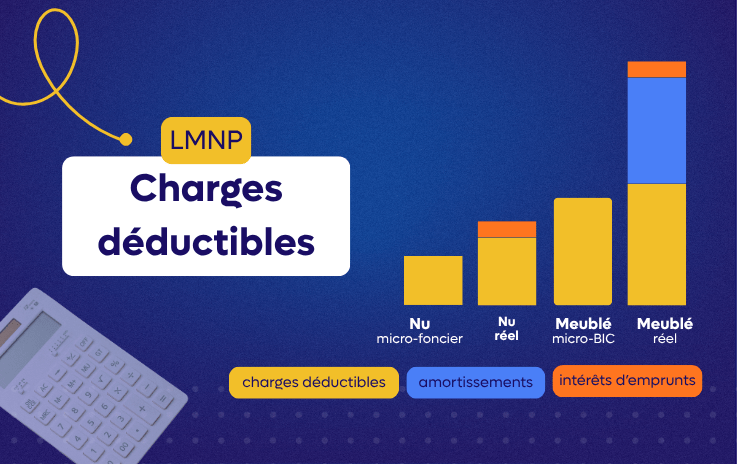

Pourquoi les charges déductibles LMNP sont un levier fiscal puissant ?

Le régime réel permet de déduire l’intégralité des charges réellement supportées, sans plafond forfaitaire.

Cette mécanique reflète la réalité économique de votre investissement, contrairement au micro-BIC qui applique un abattement standardisé sans tenir compte des dépenses effectivement engagées.

Dans de nombreux cas, le cumul des charges et des amortissements permet de réduire fortement, voire d’annuler l’imposition.

C’est précisément ce levier qui fait du LMNP un outil d’optimisation fiscale particulièrement efficace.

Quelles sont les charges déductibles en LMNP ?

Les charges déductibles en LMNP regroupent l’ensemble des dépenses engagées dans l’intérêt de la location et dûment justifiées.

Elles couvrent un large périmètre : frais liés à l’acquisition du bien, charges courantes de gestion, mais aussi certains frais annexes indispensables à l’exploitation de l’activité de loueur en meublé.

Voici une réponse synthétique sous forme d’un tableau à la question : Quelles sont les charges déductibles en LMNP ?

| Catégorie | Charges déductibles ou non déductibles ? | Exemples de charges |

|---|---|---|

| Frais liés à l’acquisition du bien | ✅ Déductible | - Honoraires d’agence - Frais de notaire - Honoraires de courtier |

| Financement / charges financières | ✅ Déductible | - Intérêts d’emprunt - Frais de dossier bancaire - Frais de garantie liés au prêt |

| Honoraires et gestion | ✅ Déductible | - Honoraires comptables - Gestion locative (agence) - Conciergerie |

| Impôts et taxes | ✅ Déductible | - Taxe foncière - Cotisation Foncière des Entreprises (CFE) |

| Charges de copropriété | ✅ Déductible | - Charges non récupérables - Frais de gestion de copropriété |

| Abonnements et consommations | ✅ Déductible | - Électricité - Eau - Internet / téléphone |

| Assurances | ✅ Déductible | - Assurance emprunteur - PNO (propriétaire non occupant) - Assurance loyers impayés |

| Travaux d'entretien et réparations | ✅ Déductible | - Travaux d’entretien courant - Réparations nécessaires au maintien du bien en bon état |

| Travaux d’amélioration | ❌ Non déductible | - Travaux augmentant la valeur du bien |

| Matériel et équipement | ✅ Déductible | - Équipements ménagers - Petit matériel |

| Frais annexes (gestion) | ✅ Déductible | - Déplacements (km, péages…) - Logement / restauration liés à la gestion - Fournitures |

| Dépenses personnelles | ❌ Non déductible | |

| Capital d'emprunt | ❌ Non déductible | - Capital du prêt (intérêts uniquement déductibles) |

⚠️ Conditions générales de déductibilité

- Nécessité professionnelle : Les dépenses doivent être directement liées à la gestion et à l’exploitation de l’activité de location meublée. Elles doivent être réelles, utiles à l’activité et justifiées par une facture au nom du loueur, précisant l’adresse du bien concerné.

- Proportionnalité : déduire uniquement la partie professionnelle des dépenses mixtes (personnelles et professionnelles)

Par exemple : l’achat d’un téléphone ou un forfait mobile ne sera pas traité de la même manière selon qu’il sert à gérer un seul logement ou un parc de plusieurs appartements. En cas d’usage mixte, la déduction doit être raisonnable et proportionnelle à l’utilisation professionnelle réelle.

👉 Conseil : un expert-comptable LMNP vous aide à ne rater aucune charge déductible.

Bon à savoir : les frais de notaire sont déductibles (contrairement à la location nue)

Comprendre les charges déductibles et les amortissements

Dans le compte de résultat comptable, on retrouve les charges déductibles qui comprennent tous les frais et factures de fonctionnements engagés pour réaliser l’activité de loueur en meublé et les amortissements comptables du bien immobilier.

L’amortissement permet d’intégrer l’usure du bien dans le temps et de la déduire fiscalement, sans impacter votre trésorerie.

👉 C’est la combinaison des deux qui réduit votre résultat fiscal jusqu’à le rendre nul dans la majorité des cas, engendrant ainsi une imposition nulle dans de nombreux cas.

| Charges | Amortissements |

|---|---|

| Déduction immédiate l’année de règlement | Amortissement annuel des immobilisations : immeuble, travaux importants augmentant la valeur du bien, mobilier |

| Impact direct sur l’impôt de l’année | Optimisation long terme |

| Ex : intérêts, taxe | Ex : bien immobilier |

Régime micro-BIC ou réel : quelle stratégie adopter ?

| Micro-BIC | Régime réel |

|---|---|

| - Abattement forfaitaire allant de 30 à 50 %, intéressant en cas de faibles charges - Abattement forfaitaire ne couvrant pas les fortes charges - Comptabilité simplifiée | - Intégralité des charges déductibles - Amortissement de l’immobilier, des travaux et du mobilier - Déficit ou résultat nul fréquents les premières années...et même réports déficitaires - Obligation de tenir une comptabilité complète |

Le micro-BIC offre une solution simple avec un abattement forfaitaire, tandis que le régime réel permet une optimisation fiscale plus fine en déduisant l’ensemble des charges réellement supportées.

🔥 A savoir : Même lorsque vos charges réelles sont inférieures à 50 % des loyers, le régime réel peut déjà être pertinent et intéressant, car l’amortissement neutralise à lui seul une part importante du résultat imposable.

Le choix entre micro-BIC et réel impacte directement vos impôts sur plusieurs années.

Erreurs fréquentes à éviter

✔️ Oublier certaines charges pourtant déductibles

De nombreux loueurs négligent des charges pourtant admises fiscalement, comme les frais de notaire, l’assurance emprunteur, ou encore certains frais de gestion. Ces oublis réduisent inutilement l’optimisation fiscale.

✔️ Penser que tout est déductible

Toutes les dépenses ne sont pas déductibles. Par exemple, les intérêts d’emprunt sont déductibles, mais le capital remboursé dans la mensualité ne l’est pas. Une confusion fréquente qui peut entraîner des erreurs déclaratives.

✔️ Négliger la proratisation des charges

Beaucoup de bailleurs déduisent 100 % des charges, alors que le bien n’a été loué que sur une partie de l’année, a été mis en location en cours d’exercice, ou a été occupé précédemment à titre de résidence principale. Dans ces situations, une proratisation est indispensable.

✔️ Mal traiter fiscalement la taxe foncière et les charges de copropriété

Toutes les composantes de la taxe foncière ou des charges de copropriété ne sont pas intégralement déductibles. Certaines parts récupérables auprès du locataire ou non admises fiscalement doivent être exclues pour éviter toute erreur.

👉 Pour éviter ces erreurs, nous pouvons vous accompagner pour votre comptabilité LMNP afin de sécuriser votre déclaration.

Comment être accompagné pour déduire les charges de votre activité locative ?

La comptabilité de la location meublée non professionnelle repose sur des règles fiscales et comptables spécifiques qui peuvent rapidement devenir complexes sans accompagnement adapté, en particulier au régime réel.

Un expert-comptable spécialisé LMNP permet de sécuriser les amortissements dès la première année et d’éviter les erreurs de déclaration. Il sécurise également vos déclarations en cas de contrôle fiscal.

Échangez avec un expert LMNP et optimisez votre fiscalité

FAQ

✅ Oui, les frais de déplacement peuvent être déductibles en LMNP, à condition qu’ils soient strictement liés à la gestion de l’activité de location meublée et dûment justifiés.

✅ Déplacements déductibles

Sont notamment admis en déduction les déplacements et frais annexes (péage, stationnement) effectués pour :

- visiter le bien dans le cadre de sa gestion ou de son entretien,

- réaliser ou suivre des travaux,

- effectuer des démarches liées à la location (état des lieux, remise de clés, rendez‑vous professionnels),

- rencontrer un gestionnaire, un expert‑comptable ou un prestataire intervenant sur le bien.

Certaines dépenses ne peuvent pas être déduites dans le cadre du LMNP.

❌ Dépenses personnelles

❌ Travaux non justifiés

❌ Charges sans justificatif

❌ Les pénalités, amendes et majorations fiscales

⚠️ Attention également aux dépenses mixtes :

si une charge est utilisée à la fois à titre personnel et pour votre activité de location meublée (ex : téléphone, abonnement internet…), seule la part réellement professionnelle peut être déduite.

👉 En cas de contrôle, l’administration fiscale attend une répartition cohérente, justifiée et proportionnelle à l’utilisation réelle.

|

Raphaël Mansord, Expert LMNP Raphaël accompagne les investisseurs dans la gestion fiscale de leurs revenus locatifs au sein d’Anderlaine. Fort de plus de 15 ans d’expérience dans les secteurs bancaire, entrepreneurial et du courtage, il apporte une vision globale et pragmatique des enjeux liés à l’investissement immobilier. Passionné d’économie, il veille à proposer des conseils éclairés et adaptés aux réalités du marché. |

- gouv.fr – Revenus des locations meublées – https://www.impots.gouv.fr

- service-public.fr – Fiscalité de la location meublée – https://www.service-public.fr

- Legifrance – Code général des impôts (article 39) – https://www.legifrance.gouv.fr

- INSEE – Revenus et fiscalité des ménages – https://www.insee.fr

Articles recommandés

- Location meublée (LMNP-LMP)

Location meublée : facture ou ticket de caisse, quel justificatif conserver ?

- Location meublée (LMNP-LMP)

LMNP : est-il obligatoire d’avoir un comptable ou non ?

- Conseil d’experts

- Location meublée (LMNP-LMP)