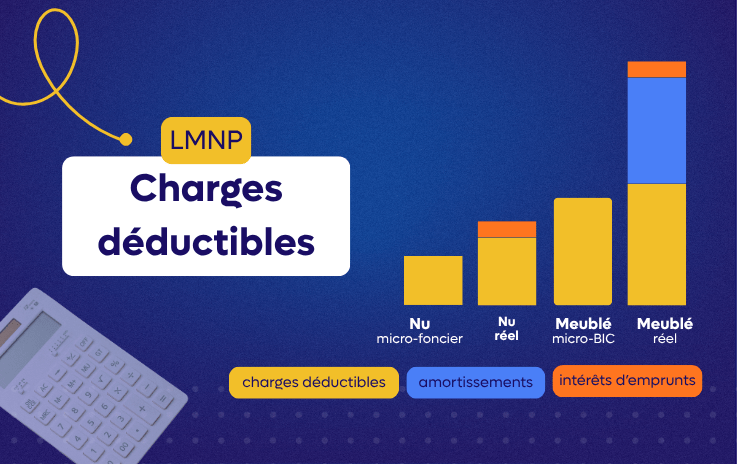

En LMNP au régime réel, déduire ses charges est l’un des avantages majeurs de ce régime. Encore faut-il pouvoir les justifier correctement. L’activité de location meublée (LMNP, LMP) relève des BIC (Bénéfices industriels et commerciaux), ce qui est également le cas en parahôtellerie. Ce régime impose de respecter l’ensemble des règles comptables et fiscales.

La déduction des charges doit cependant répondre à certains critères. Les charges doivent notamment être engagées dans l’intérêt de l’exploitation, se rattacher à une gestion normale de l’activité et correspondre à une charge effective, appuyée de justificatifs suffisants.

C’est là que les choses se corsent : entre facture, ticket de caisse, reçu ou preuve de paiement, tous les documents ne se valent pas. Et en cas de contrôle par l’administration fiscale, un justificatif incomplet peut suffire à remettre en cause la déduction.

L’essentiel à savoir

- Une facture est le justificatif à privilégier pour déduire une dépense en LMNP.

- Un ticket de caisse n’est admis que dans des cas très limités, principalement pour de petites fournitures consommables.

- Une facture est indispensable pour un meuble, un électroménager, des travaux ou tout bien destiné à être amorti.

- Les factures doivent être établies au nom de l’exploitation et adressées à une adresse d’exploitation, plutôt qu’au domicile personnel du loueur.

- Lors d’un contrôle fiscal, une simple erreur d’adresse ou de destinataire peut suffire à remettre en cause la déduction de la dépense.

Faut-il garder ses tickets de caisse comme justificatif ?

Par souci de simplicité, il est tentant de ne conserver à l’appui de la comptabilité que les tickets de caisse de certains achats effectués en magasin (produits achetés en supermarché, en magasin de bricolage, en boutique d’ameublement par exemple).

Le ticket de caisse n’est malheureusement pas considéré comme un justificatif suffisant par l’Administration fiscale, notamment parce qu’il ne comporte pas l’adresse de l’acheteur.

A savoir : son utilisation ne reste tolérée que pour « les menues acquisitions de produits consommables » en matière de BIC comme en matière de TVA, et donc pour les achats de biens :

- Qui se détruisent par l’usage qu’on en fait: produits d’entretien, denrées alimentaires par exemple. Exit en revanche les achats de meubles ou de matériaux.

Et dont le montant demeure marginal au regard des revenus de votre activité de location meublée sur l’exercice en cours.

A retenir : Le ticket de caisse peut être accepté uniquement pour :

- Fournitures d’entretien

- Consommables de faible valeur (à apprécier selon l’ampleur de l’activité)

Limites d’acceptation :

- Pas de nom d’acheteur

- Pas de détail complet

- Support thermique fragile

Que risque-t-on en cas de contrôle fiscal sans facture ?

En cas de contrôle fiscal, l’absence de justificatifs conformes peut entraîner un redressement fiscal. Les charges comptabilisées sans justificatif légal peuvent être réintégrées dans le résultat imposable, ce qui augmente mécaniquement l’impôt dû. Si l’activité dégage alors un résultat positif ou supérieur à l’initial, l’administration fiscale sera en droit d’appeler des majorations et des intérêts de retard sur les sommes dues suite au re-calcul de l’impôt sur le revenu.

Dans quels cas une facture est-elle obligatoire en LMNP ?

Dans le cadre de la gestion de votre activité de location meublée, la facture est obligatoire pour les dépenses suivantes :

- Biens amortissables

- Travaux et prestations

- Équipements durables

- Dépenses significatives ou récurrentes

A noter : il n’y a pas de seuil minimum légal. Même une dépense de 1 euro doit théoriquement être facturée.

Conseil pratique : demander automatiquement une facture lors de tout achat hors produits consommables et numériser systématiquement les documents qui pourraient s’effacer (support fragile) pour les conserver

Pour la réception de vos factures, la réglementation évolue. A compter du 1er septembre 2026, tous les loueurs en meublé devront être en mesure de recevoir des factures électroniques, même lorsqu’ils sont exonérés de TVA. Découvrez les conséquences pratiques de cette réforme dans notre article sur la facturation électronique en LMNP.

Ticket de caisse ou facture en LMNP : quelles différences ?

| Critère | Facture | Ticket de caisse |

|---|---|---|

| Permet de justifier une charge déductible | ✅ Oui | ⚠️ Seulement dans certains cas très limités |

| Nom et adresse de l'acheteur | ✅ Oui | ❌ Généralement absents |

| Détail des biens ou services achetés | ✅ Oui | ⚠️ Souvent incomplet |

| Accepté en cas de contrôle fiscal | ✅ Oui, s'il est correctement établi | ❌ Souvent insuffisant à lui seul |

| Achats concernés | Mobilier, électroménager, travaux, prestations de service, frais de gestion | Petites fournitures consommables (produits d'entretien, consommables, denrées d'accueil...) |

| Permet d'amortir un bien | ✅ Oui | ❌ Non |

| Adresse recommandée sur le justificatif | Adresse du bien loué ou de l'exploitation | Non applicable |

| Risque de remise en cause de la déduction | Faible si la facture est conforme | Élevé en cas de contrôle |

| Durée de conservation recommandée | 10 ans | 10 ans si utilisé comme justificatif |

À quelle adresse doivent être établies les factures en LMNP ?

Ceci étant rappelé, la production d’une facture complète ne suffit pas à justifier pleinement de la déductibilité des charges qu’elle entend soutenir.

En tant qu’exploitant d’une activité locative, vous devez être très vigilant sur l’adresse et le libellé de la facture.

Afin de soutenir le rattachement des charges à l’activité, la facture produite à l’appui de la comptabilité doit faire figurer :

- A minima, l’adresse d’un bien loué et non l’adresse de votre domicile personnel,

- Voire mieux, être adressée à « l’EI ou l’Indivision X. YZ » et non à « Monsieur/Madame X. YZ »,

- Et comporter le détail des fournitures achetées, qui doivent rester cohérentes avec l’exploitation normale de l’activité locative.

Mentions obligatoires (liste non exhaustive) :

- Identité du fournisseur (nom, adresse, SIRET et numéro TVA)

- Identité de l’acheteur + Adresse de livraison et/ou facturation à l’adresse d’exploitation + numéro TVA (sauf < 150 euros)

- Date de la vente et de la facture, numéro, détail des biens/services

- Prix HT/TTC, taux et montant TVA

Combien de temps conserver les justificatifs ?

La conservation des factures est obligatoire pendant 10 ans. Le cadre légal pour les tickets de caisse est de 3 ans, mais nous recommandons de les conserver aussi 10 ans.

Peut-on déduire une dépense sans facture ?

En principe, une dépense ne peut être déduite sans facture, car celle-ci constitue le justificatif de référence en cas de contrôle fiscal.

Il existe toutefois quelques exceptions. Les tickets de caisse peuvent être comptabilisés lorsqu’ils concernent des achats de faible montant bénéficiant de la tolérance évoquée précédemment. En revanche, pour les biens destinés à être immobilisés ou amortis (mobilier, électroménager, travaux…), une facture reste indispensable.

Achat de mobilier d’occasion en ligne (Leboncoin ou autre) : quels justificatifs conserver ?

Attention ces éléments ne sont pas des preuves : copie d’écran de l’annonce mentionnant le prix, la confirmation de paiement…

Il faut établir une attestation de vente mentionnant : l’identité du vendeur et de l’acquéreur, la nature de l’objet cédé, le montant d’achat, le mode et la date de paiement, et éventuellement la copie de la facture d’acquisition d’origine.

Échangez avec un comptable spécialisé en LMNP et optimisez votre fiscalité

FAQ

En cas de perte de facture, il est recommandé de demander un duplicata de la facture auprès du fournisseur. À défaut, d’autres éléments (bon de commande, preuve de paiement, échanges avec le vendeur…) peuvent appuyer votre demande, sans toutefois faire office de facture.

Non, le reçu est une preuve de paiement et non un justificatif d’acquisition.

| Isabelle Lemaitre, juriste fiscaliste Isabelle accompagne les particuliers et investisseurs dans la gestion de leurs enjeux fiscaux. Sa mission est de rendre la fiscalité immobilière accessible en apportant des solutions claires, pragmatiques et sécurisées. |

Articles recommandés

- Location meublée (LMNP-LMP)

Charges déductibles LMNP : guide complet pour optimiser votre comptabilité (2026)

- E-facturation

- Location meublée (LMNP-LMP)

Facturation électronique en LMNP : obligations, calendrier et mise en conformité

- Location meublée (LMNP-LMP)