Propriétaire d’un bien en location meublée non professionnelle ou futur loueur, la déclaration LMNP vous semble déjà complexe ? Vous n’êtes pas seul. Entre l’immatriculation obligatoire, le choix du régime fiscal et les formulaires à remplir, il est facile de passer à côté d’une démarche essentielle. La bonne nouvelle : avec les bons repères, la déclaration LMNP est parfaitement maîtrisable.

Mais concrètement faut-il opter pour le micro-BIC ou le régime réel ? Quels formulaires déposer avant quelle date ? Peut-on déclarer seul au régime réel ? Dans ce guide, vous découvrirez comment faire sa déclaration de location meublée non professionnelle pas à pas, du régime fiscal au formulaire.

L’essentiel à savoir

- La déclaration LMNP recouvre deux démarches distinctes : l’immatriculation sur le site de l’INPI (une seule fois, dans les 15 jours suivant la mise en location) et la déclaration fiscale annuelle de vos revenus locatifs ;

- Vos revenus de location meublée sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux) et non en revenus fonciers. Cette distinction change tout : régimes, formulaires et fiscalité applicables ;

- Deux régimes fiscaux existent : le micro-BIC (abattement forfaitaire de 50 % ou 30 %, selon le type de location) et le régime réel simplifié (déduction des charges réelles et amortissements) ;

- Au régime réel, la déclaration se déroule en deux temps : télétransmission de la liasse fiscale 2031 et de ses annexes 2033, puis report du résultat sur le formulaire 2042 C PRO de votre déclaration de revenus ;

- Les dates limites de dépôts des déclarations varient selon votre département de résidence. Tout retard vous expose à des majorations.

Les 7 étapes pour réussir votre déclaration LMNP

Avant d’entrer dans le détail, voici le parcours complet d’une déclaration LMNP réussie :

- Anticiper les impacts fiscaux liés à votre situation, notamment si vous cumulez plusieurs sources de revenus (multi activité);

- Choisir le bon régime fiscal (micro-BIC ou régime réel), selon votre niveau de charges et la valeur de votre bien ;

- Exercer formellement votre option fiscale : en rédigeant une lettre d’option;

- Déclarer le début de votre activité : immatriculation sur le site de l’INPI et obtention de votre numéro SIRET ;

- Rassembler vos éléments comptables : recettes, charges déductibles, tableau d’amortissement ;

- Déclarer vos revenus avec les bons formulaires : 2042 C PRO au micro-BIC, liasse 2031/2033 + 2042 C PRO au régime réel ;

- Respecter les échéances fiscales : délai de la liasse et dates limites de la déclaration de revenus.

Qu’est-ce que la déclaration LMNP ? Définition et obligations

Une activité de location meublée soumise aux BIC

Le statut de loueur meublé non professionnel (LMNP) s’applique dès lors que vous mettez en location un logement équipé (appartement, studio, chambre d’hôtes, meublé de tourisme…) sans en faire votre activité principale.

Une des deux conditions doit être remplie pour conserver ce statut :

- Vos recettes annuelles de location meublée doivent être inférieures ou égales à 23 000 €,

- Ou au-delà rester inférieures à vos autres revenus d’activité soumis à l’impôt sur le revenu (salaires, bénéfices non commerciaux, bénéfices agricoles) au niveau du foyer fiscal.

💡Bon à savoir : les « autres revenus d’activité » pris en compte pour cette comparaison correspondent à vos revenus professionnels imposables après abattement, c’est-à-dire vos salaires et ou, pensions de retraite après abattement forfaitaire de 10 % (ou frais réels), vos bénéfices BIC, BNC ou agricoles nets. Les revenus fonciers, les pensions de retraite et les revenus de capitaux mobiliers (dividendes, intérêts) sont exclus de cette comparaison.

Si un de ces deux seuils est dépassé, vous basculez automaitquement vers le statut de Loueur Meublé Professionnel (LMP).

Contrairement à la location nue, les loyers ne relèvent pas des revenus fonciers mais des BIC (Bénéfices Industriels et Commerciaux). Cette distinction est fondamentale : les règles de déduction, les formulaires et la fiscalité applicables à cet investissement locatif changent entièrement.

L’avantage immédiat de la catégorie BIC ? L’accès aux amortissements au régime réel. En location nue, amortir son bien est impossible. En LMNP, l’amortissement du logement, du mobilier et des éventuels travaux peut considérablement réduire votre revenu global imposable, voire l’annuler sur de nombreuses années.

Deux obligations déclaratives distinctes à ne pas confondre

La déclaration LMNP recouvre en réalité deux démarches bien distinctes. Les confondre, ou en oublier une, est l’une des erreurs les plus fréquentes chez les loueurs meublés.

- La déclaration d’activité est une formalité unique, réalisée une seule fois au démarrage de votre activité locative. Elle consiste à vous immatriculer sur le site de l’INPI pour obtenir votre numéro SIRET de loueur meublé non professionnel. Cette déclaration est obligatoire, quel que soit votre régime fiscal. Nous reviendrons en détail sur les étapes dans la section suivante.

- La déclaration fiscale annuelle est, elle, à renouveler chaque année lors de votre déclaration des revenus. Elle consiste à déclarer vos recettes locatives à l’administration fiscale via les formulaires adaptés à votre régime : le formulaire 2042 C PRO au micro-BIC, ou la liasse fiscale 2031 et ses annexes 2033 au régime réel.

⚠️ Point de vigilance : de nombreux propriétaires entament leur déclaration de revenus sans avoir réalisé leur immatriculation INPI au préalable. Sans numéro SIRET, votre dossier fiscal ne peut pas être correctement constitué.

📆A faire avant le 1er septembre 2026 : pour être conforme à la réforme de la facturation électronique, vous avez l’obligation de définir une plateforme agréée pour recevoir des factures électroniques dans le cadre de votre activité de loueur en meublé, même exonéré de TVA. Pour en savoir plus, consultez notre fiche sur la facturation électronique en LMNP.

Comment s’immatriculer en LMNP sur le site de l’INPI ?

Les étapes à suivre sur le guichet unique de l’INPI

Toute immatriculation doit s’effectuer en ligne sur le site de l’INPI. Ce guichet numérique centralise, depuis le 1ᵉʳ janvier 2023, l’ensemble des formalités de création d’activité pour les loueurs meublés non professionnels. La démarche est entièrement gratuite et dématérialisée (remplace l’ancien formulaire P0i).

Le délai à respecter : 15 jours. Vous bénéficiez de 15 jours suivant la première mise en location de votre bien pour vous immatriculer. Passé ce délai, vous pouvez vous exposer à une irrégularité administrative.

Les étapes à suivre sont les suivantes :

- Créez votre compte sur procedures.inpi.fr ;

- Sélectionnez « Créer une entreprise » et choisissez l’activité de loueur meublé non professionnel ;

- Renseignez le formulaire de demande en ligne : adresse du bien, type de location, régime fiscal souhaité ;

- Validez votre demande : votre numéro SIRET vous est communiqué par e-mail sous quelques jours ouvrés.

Un code APE est également attribué automatiquement : le 6820A (location de logements).

💡Bon à savoir : vous pouvez indiquer comme date de début d’activité la date de signature de votre acte de vente, même si le bien n’est pas encore loué. Cela vous permet de déduire, dès cette date, vos frais de notaire et vos éventuels travaux de rénovation au régime réel.

🛡️ Pour éviter toute erreur sur l’INPI, il est vivement recommandé de faire appel à un professionnel du LMNP. Sachez que nous prenons entièrement en charge cette formalité pour nos clients (incluse dans vos frais de dossier) : c’est pour vous la garantie d’une immatriculation faite correctement.

Numéro SIRET et CFE : deux conséquences directes de votre immatriculation

L’obtention de votre numéro SIRET marque la fin de votre immatriculation INPI et le début de vos obligations fiscales. Indispensable pour toutes vos démarches ultérieures, il vous sera demandé à chaque étape : déclaration de revenus, transmission de liasse fiscale, ou ouverture d’un compte bancaire dédié.

L’immatriculation INPI déclenche également une obligation souvent méconnue : la Cotisation Foncière des Entreprises (CFE). Le Service des Impôts des Entreprises (SIE) vous adresse automatiquement le formulaire 1447-C-SD pour votre première déclaration. Calculée sur la valeur locative de votre bien, la CFE est due chaque année au mois de décembre.

Deux bonnes nouvelles cependant. La première année d’activité, vous pouvez bénéficier d’une exonération totale ou partielle de CFE. En cas de recettes inférieures à 5 000 €, vous pouvez être également dispensé. Enfin, en régime réel, la CFE constitue une charge 100 % déductible de vos revenus locatifs.

💡A savoir : votre comptable spécialisé en LMNP peut prendre en charge la demande de l’exonération.

Quels sont les régimes fiscaux pour la déclaration LMNP ?

Le régime micro-BIC : l’abattement forfaitaire pour frais

Le régime micro-BIC s’applique automatiquement dès lors que vos recettes annuelles restent inférieures au seuil applicable à votre type de location. Il y a une exception, si vous possédez le bien en indivision. Son principal atout : l’abattement forfaitaire pour frais, calculé sur le montant total de vos loyers encaissés et appliqué automatiquement par l’administration fiscale.

Deux seuils coexistent en 2026 :

Type de location | Seuil de recettes | Abattement |

Location meublée longue durée, meublés de tourisme classés, chambres d’hôtes | 83 600 € | 50 % |

Meublés de tourisme non classés (ex. : Airbnb sans classement officiel) | 15 000 € | 30 % |

Ce deuxième seuil a été fortement abaissé depuis le 1ᵉʳ janvier 2025 (loi Le Meur). De nombreux propriétaires de meublés non classés ont ainsi été contraints de basculer vers le régime réel.

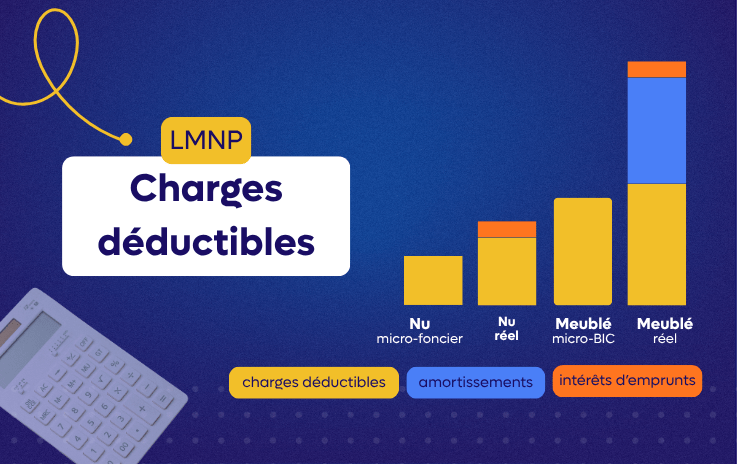

L’avantage du micro-BIC pour le statut LMNP ? La simplicité : aucune comptabilité à tenir, aucune charge à justifier. Son inconvénient : vous ne pouvez déduire aucune charge réelle, ni pratiquer d’amortissement sur votre bien ou votre mobilier.

💡Bon à savoir : si vous proposez au moins 3 des 4 prestations para-hôtelières (petit déjeuner, nettoyage, linge de maison, réception), votre activité relève d’un régime fiscal distinct du LMNP, avec des règles spécifiques. Ce cas sort du périmètre de cet article.

Le régime réel simplifié : déduire les charges et amortir le bien

Le régime réel simplifié s’applique sur option ou automatiquement dès que vos recettes dépassent les seuils du micro-BIC. Plus technique, il est aussi bien plus avantageux pour la majorité des investisseurs.

Il vous permet de déduire l’intégralité de vos charges réelles :

- Taxe foncière

- Charges de copropriété non récupérables

- Assurance PNO (propriétaire non occupant)

- Intérêts d’emprunt et frais de dossier

- CFE (Cotisation Foncière des Entreprises)

- Frais de gestion locative

- Frais de comptabilité

Au-delà des charges, le régime réel ouvre droit aux amortissements. Le prix d’achat du bien (hors terrain, non amortissable), le mobilier et les travaux sont amortis sur plusieurs années, ce qui réduit considérablement votre revenu net imposable.

Deux mécanismes de report viennent renforcer cet avantage : le déficit BIC est reportable sur vos revenus locatifs des 10 années suivantes, tandis que les amortissements excédentaires sont reportables sans limite de durée.

Résultat : la grande majorité des LMNP au régime réel ne paient que peu, voire aucun, impôt sur leurs revenus locatifs pendant de nombreuses années.

Tableau comparatif : micro-BIC vs régime réel en 2026

Pour choisir le régime adapté à votre situation, voici les principales différences à connaître :

Critère | Micro-BIC (classé) | Micro-BIC (non classé) | Régime réel simplifié |

Seuil de recettes | 83 600 € | 15 000 € | Aucun seuil (sur option) |

Abattement forfaitaire | 50 % | 30 % | Pas concerné |

Charges déductibles | Non | Non | Oui |

Amortissements | Non | Non | Oui |

Formulaires | 2042 C PRO | 2042 C PRO | Liasse 2031/2033 + 2042 C PRO |

Complexité | Faible | Faible | Technique |

Comment choisir le bon régime selon votre situation ?

Le régime le plus avantageux varie en fonction de votre niveau de charges et de la valeur de votre bien. Voici les deux grandes situations :

Vous avez peu de charges et pas d’emprunt ? Le micro-BIC peut suffire. La déclaration est simple, sans comptabilité à tenir, et l’abattement forfaitaire couvre une bonne partie de vos frais.

Vous remboursez un crédit, avez des charges élevées ou un bien à forte valeur ? Le régime réel est presque toujours plus avantageux. L’amortissement du bien et la déduction des charges réelles réduisent considérablement votre revenu net imposable.

Dans tous les cas, une simulation comparative s’impose avant de décider.

Attention : une fois le régime réel choisi, le retour au micro-BIC est encadré : l’option est valable 1 an minimum et se renouvelle automatiquement.

Cas particulier : l’indivision. Le régime réel est obligatoire. Le micro-BIC n’est pas accessible aux biens détenus en indivision.

Autre cas particulier : vous cumulez plusieurs sources de revenus. De nombreux loueurs meublés sont également salariés, professions libérales ou auto-entrepreneurs. Si vos revenus d’activité principaux sont élevés, vos recettes LMNP leur restent plus facilement inférieures : vous conservez ainsi votre statut plus facilement.

Sur le plan du choix du régime : si vous exercez déjà une autre activité BIC au régime réel (artisan, commerçant…), opter pour le réel sur votre LMNP est souvent recommandé par cohérence comptable.

💡 Conseil : consulter un expert-comptable dédié LMNP dès le choix du régime est souvent très rentable. Une erreur à ce stade peut coûter plusieurs milliers d’euros sur 10 ans.

Comment appliquer concrètement son option fiscale ?

Le choix du régime ne suffit pas : il faut le formaliser. C’est une étape que beaucoup de loueurs meublés oublient ou effectuent trop tard.

Au micro-BIC : aucune démarche particulière. Le régime s’applique automatiquement tant que vos recettes restent sous le seuil applicable. Pas de courrier, pas de formulaire spécifique.

Au régime réel : l’option doit être exercée par courrier simple adressé à votre Service des Impôts des Entreprises (SIE), avant la date limite de dépôt de votre déclaration de revenus 2042 de l’année précédant celle à laquelle elle s’applique.

L’option est valable 1 an et se renouvelle automatiquement, sauf dénonciation expresse dans les mêmes délais.

Pour revenir au micro-BIC, la démarche est identique : courrier au SIE, même délai.

⚠️ Point de vigilance : si vos recettes dépassent les seuils du micro-BIC, le basculement au régime réel est automatique : aucune option à exercer. L’option ne s’applique qu’à ceux qui souhaitent opter pour le réel tout en restant sous les seuils.

Comment déclarer les revenus LMNP en ligne ? Les étapes à suivre

La déclaration LMNP en ligne est une démarche annuelle, à renouveler chaque année lors de la campagne déclarative. Les formulaires à utiliser et les étapes à suivre varient selon le régime fiscal choisi (micro-BIC ou régime réel simplifié).

Au régime micro-BIC : le formulaire 2042 C PRO

Au micro-BIC, une seule démarche suffit : renseigner le formulaire 2042 C PRO, la déclaration complémentaire à joindre à votre déclaration de revenus annuelle.

Ce formulaire est accessible directement en ligne sur impots.gouv.fr, lors de votre déclaration habituelle. Il vous suffit de cocher la case « Revenus des locations meublées non professionnelles » pour faire apparaître la rubrique dédiée aux BIC non professionnels.

Ce qu’il faut renseigner : le montant total des loyers bruts encaissés sur l’année, charges locataires comprises. L’administration fiscale applique ensuite automatiquement l’abattement forfaitaire (50 % ou 30 % selon votre type de location) pour calculer votre revenu net imposable.

Au régime réel : la liasse fiscale 2031 et les annexes 2033

Au régime réel, la déclaration LMNP se déroule en deux temps. Avant de reporter quoi que ce soit sur votre déclaration de revenus, vous devez d’abord télétransmettre une liasse fiscale complète à l’administration fiscale.

Au cœur de cette liasse figure le formulaire 2033, qui se décline en plusieurs annexes obligatoires :

- 2031-SD (CERFA 11085) : le document principal, qui récapitule vos recettes, vos charges et votre résultat net ;

- Annexe 2033-A : le bilan simplifié (actif/passif) ;

- Annexe 2033-B : le compte de résultat (recettes – charges déductibles) ;

- Annexe 2033-C : le tableau des amortissements (un par bien, un par lot de mobilier) ;

- Annexes 2033-D à G : provisions, plus-values, informations complémentaires (selon votre situation).

La liasse doit être transmise en EDI-TDFC depuis votre espace professionnel sur impots.gouv.fr ou via un logiciel comptable agréé ou un expert-comptable.

Une fois la liasse envoyée, vous reportez le résultat fiscal sur le formulaire 2042 C PRO lors de votre déclaration de revenus : case 5NA si vous êtes en bénéfice, case 5NY si vous êtes en déficit.

⚠️ Point de vigilance : l’annexe 2033-C (le tableau des amortissements) est le document le plus technique et le plus source d’erreurs. Une mauvaise décomposition entre le bâti, le terrain et les composants peut entraîner un redressement fiscal.

Pour remplir le formulaire 2042 C PRO étape par étape, consultez notre guide dédié : remplir la déclaration 2042 C PRO LMNP.

Vous déclarez un bien en LMNP ?

Avec Anderlaine, votre déclaration est réalisée par un cabinet d’expertise comptable spécialisé.

- 18 000 clients accompagnés

- 50 comptables dédiés aux revenus locatifs

- De l’immatriculation INPI à la télétransmission de votre liasse fiscale, nous gérons tout pour vous

Échangez gratuitement avec un expert LMNP !

Quelles sont les dates limites de déclaration LMNP en 2026 ?

Respecter le calendrier fiscal est une obligation : tout retard expose à des majorations automatiques pouvant atteindre 10 % de l’impôt dû, voire 40 % en cas de mise en demeure restée sans réponse. Connaître la date limite déclaration fiscale LMNP est donc indispensable.

Voici les principales échéances de la déclaration 2026 à retenir :

Échéance | Date | Qui est concerné |

Déclaration de début d’activité : immatriculation INPI | Dans les 15 jours suivant la mise en location | Tous les LMNP (1ère année) |

Dépôt de la liasse fiscale 2031 | 2ᵉ jour ouvré suivant le 1ᵉʳ mai + délai supplémentaire pour transmission dématérialisée | Régime réel uniquement |

Déclaration de revenus – Zone 1 | Fin mai (dép. 01 à 19 + non-résidents) | Tous les contribuables |

Déclaration de revenus – Zone 2 | Début juin (dép. 20 à 54) | Tous les contribuables |

Déclaration de revenus – Zone 3 | Début juin (dép. 55 à 976) | Tous les contribuables |

Paiement de la CFE | 15 décembre | Tous les LMNP |

📅 À retenir : les dates exactes varient chaque année selon le calendrier de la DGFiP. Pour les échéances précises de la campagne déclarative en cours, consultez notre calendrier fiscal LMNP.

Déclaration LMNP sans expert-comptable : bonne ou mauvaise idée ?

Au micro-BIC : peut-on faire sa déclaration LMNP seul ?

Oui, au micro-BIC, la déclaration est tout à fait accessible sans comptable. Il suffit de renseigner le montant de vos loyers bruts sur le formulaire 2042 C PRO en ligne. L’abattement est appliqué automatiquement. Aucune comptabilité n’est à tenir.

La vraie question n’est cependant pas « Puis-je déclarer seul ? » mais « Suis-je au bon régime ? » C’est à ce stade que l’erreur la plus coûteuse se joue.

Au régime réel : les risques d’une déclaration sans accompagnement comptable

Nous avons vu que la déclaration LMNP au régime réel implique plusieurs formulaires techniques : liasse 2031, annexes 2033, report sur la 2042 C PRO. Pour la réaliser seul, la complexité augmente considérablement. La liasse fiscale, les annexes 2033 et le tableau des amortissements sont des documents comptables qui laissent peu de place à l’improvisation.

Les erreurs les plus fréquentes de déclaration LMNP sans comptable :

- Mauvaise décomposition du bien en composants (bâti, terrain, mobilier, travaux) ;

- Amortissements mal calculés sur une immobilisation ou sur des éléments non amortissables ;

- Charges non déductibles intégrées à tort dans la liasse ;

- Déficits reportables mal renseignés ou oubliés.

Chacune de ces erreurs peut entraîner un redressement fiscal. Par ailleurs, l’absence de FEC (Fichier des Écritures Comptables) conforme expose à une amende minimale de 5 000 €.

Pourquoi faire appel à un expert-comptable spécialisé en LMNP ?

Spécialisés dans la fiscalité des revenus locatifs (location meublée, revenus fonciers et para-hôtellerie) depuis plus de 65 ans, nous accompagnons chaque année des milliers de loueurs meublés dans leur déclaration. Avec plus de 25 000 biens suivis, 50 comptables dédiés et une note de 4,7/5 sur Google, notre cabinet est l’un des acteurs de référence de la comptabilité LMNP en France.

Nous confier votre déclaration, c’est bénéficier :

- Du bon régime dès le départ : nous simulons micro-BIC vs réel avant toute déclaration ;

- D’un calcul des amortissements conforme : bien, mobilier, travaux, décomposés dans les règles ;

- De la télétransmission EDI sécurisée de votre liasse fiscale ;

- De la gestion de votre espace professionnelgouv et de votre CFE ;

- D’une assistance à contrôle fiscal incluse dans notre mission ;

- D’une veille fiscale active : nous vous informons de chaque réforme qui vous concerne (loi Le Meur, LF 2025…) ;

- D’un conseil personnalisé toute l’année.

Tout cela à partir de 365 € HT/an pour une location longue durée : une charge entièrement déductible de vos revenus locatifs.

FAQ

Oui, sans exception. Le seuil de 23 000 € détermine si vous relevez du statut LMNP ou LMP : il ne vous dispense pas de déclarer vos revenus. Tout loueur meublé, quel que soit le montant de ses recettes, doit les reporter sur le formulaire 2042 C PRO chaque année.

Le passage au régime réel s’effectue par courrier auprès de votre SIE avant la date limite de dépôt de votre déclaration de revenus de l’année précédente. Au-delà des seuils du micro-BIC, le basculement est automatique.

Un oubli de déclaration expose à une majoration de 10 % de l’impôt dû, portée à 40 % après mise en demeure restée sans réponse. L’absence d’immatriculation à l’INPI peut également entraîner des irrégularités sur l’ensemble du dossier fiscal.

La réforme de 2025 (loi Le Meur) s’applique différemment selon le classement de votre logement. Un meublé de tourisme non classé est soumis à un abattement réduit à 30 % et à un seuil abaissé à 15 000 €. Un bien classé reste soumis au seuil de 83 600 € et à l’abattement de 50 %.

| Raphaël Mansord, Expert LMNP Raphaël accompagne les investisseurs dans la gestion fiscale de leurs revenus locatifs au sein d’Anderlaine. Fort de plus de 15 ans d’expérience dans les secteurs bancaire, entrepreneurial et du courtage, il apporte une vision globale et pragmatique des enjeux liés à l’investissement immobilier. Passionné d’économie, il veille à proposer des conseils éclairés et adaptés aux réalités du marché. |

Sources

- gouv.fr — Les régimes d’imposition (mis à jour le 08/04/2026)

- Loi de finances pour 2025 — article 84 (réintégration des amortissements dans la plus-value)

- Loi Le Meur, nᵒ 2024-1039 du 19 novembre 2024 (réforme micro-BIC meublés de tourisme)

- service-public.gouv.fr — Cotisation foncière des entreprises

- inpi.fr — Guichet unique des formalités d’entreprises

Autres ressources de nos experts

- Location meublée (LMNP-LMP)

Déclaration LMNP : le guide complet pour bien déclarer ses revenus

- Location meublée (LMNP-LMP)

Location meublée : facture ou ticket de caisse, quel justificatif conserver ?

- Location meublée (LMNP-LMP)