- Location meublée (LMNP-LMP)

Guide des obligations fiscales pour les non-résidents en France

Publié le 17/02/2025

Vous êtes propriétaire d’un immeuble locatif ou d’une résidence secondaire en France et vous vous demandez si vous êtes à jour à l’égard de l’administration fiscale ? Voici un aperçu rapide de vos principales obligations fiscales et les façons dont nous pouvons vous aider à les réaliser.

Ce n’est un secret pour personne (surtout pas pour les Français), si Paris est la ville de l’amour c’est aussi la capitale d’un pays qui adore la complexité de son millefeuille de procédures administratives.

Dans cet article, nous vous présenterons les principaux impôts applicables à la majorité des propriétaires immobiliers non-résidents.

Déclaration de revenus locatifs

Si vous êtes propriétaire d’un investissement locatif en France, vous devez déposer chaque année une déclaration de revenus personnelle.

En fonction du caractère meublé ou non de votre bien, vous devez peut-être déposer plus d’une déclaration.

Si votre bien est loué meublé, vous avez probablement recours aux services d’un cabinet comptable qui s’occupe de toutes les obligations administratives afférentes à cette activité.

Toutefois, les déclarations que votre comptable dépose au titre de votre activité locative ne suffisent pas, vous devez aussi intégrer le résultat de votre activité locative à une déclaration personnelle de revenus, entre mai et juin de chaque année.

Il en est de même pour les revenus des locations non meublées, qui doivent être déclarés chaque année dans votre déclaration de revenus personnelle.

Veuillez noter que même si vous avez déclaré ces revenus dans votre pays de résidence, ils doivent tout de même être déclarés en France, et vous encourez des pénalités en cas de retard ou d’omission déclarative.

Nos Avocats et Fiscalistes peuvent vous aider à établir et déposer ces déclarations.

Impôt sur la fortune immobilière

Si la valeur de vos biens immobiliers français dépasse en cumul 1,3 M€, vous devriez probablement vérifier si vous êtes à jour de vos obligations déclaratives.

En France, un impôt additionnel frappe les contribuables dont la valeur du patrimoine immobilier net excède 1.300.000 euros.

Parlant de « valeur », il ne faut pas dans ce cas se limiter au prix d’achat éventuellement indexé de votre propriété, mais bien d’une véritable valeur de marché (i.e. le prix auquel vous pourriez raisonnablement vendre votre bien, révisé chaque année)…

Certains passifs peuvent être déduits de la valeur de vos immeubles, comme par exemple le montant de la taxe foncière ou le capital restant dû de tout emprunt ayant servi à acquérir ou à rénover votre bien.

Si vous avez un doute sur votre assujettissement ou non à cet impôt, n’hésitez surtout pas à nous contacter.

Impôts locaux : taxe foncière, taxe d’habitation, etc.

Être propriétaire d’un bien immobilier en France est également synonyme de redevabilité d’un certain nombre d’impôts locaux.

La taxe foncière est payée chaque année pour tout bien immobilier dont vous êtes propriétaire au 1er janvier de la période concernée.

La taxe d’habitation peut aussi être due si vous avez, à un quelconque moment de l’année, eu la possibilité de vous réserver la jouissance de votre bien.

Cette taxe n’est pas due en revanche pour votre résidence principale ou pour tout investissement locatif qui a été loué en longue durée tout au long de l’année.

La CFE est aussi due si vous exercez une activité de location meublée.

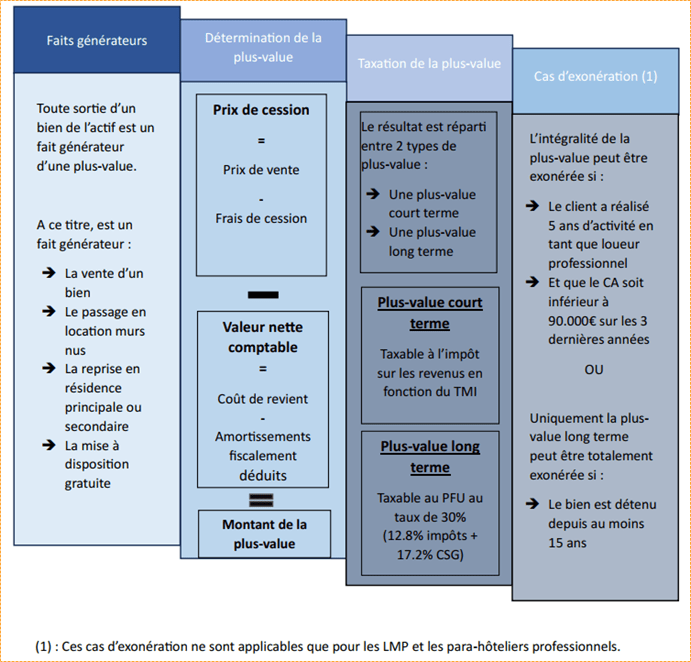

L’impôt sur les plus-values immobilières

Quand vous vendez votre bien immobilier, l’impôt sur les plus-values immobilières peut être dû selon des calculs différents en fonction de votre statut.

Notre Notaire Associé ainsi que nos Avocats et Fiscalistes sont à votre disposition pour vous assister dans toutes les démarches et pour toutes vos questions entourant la vente de votre immobilier français.

La TVA sur les loyers

Dans certains cas rares, votre location meublée ou nue peut être soumise à la TVA en France :

- Si vous louez votre bien par bail commercial à un exploitant (tourisme, logement étudiant ou résidences sénior),

- Ou si vous louez votre bien meublé en offrant en sus des services qualifiés de « parahôteliers » (accueil, ménage, fourniture du linge ou petits- déjeuners).

Vos déclarations de TVA sont établies par votre comptable Anderlaine.

Déclaration d’occupation

Depuis l’été 2023, l’Administration fiscale française demande à tous les propriétaires immobiliers de remplir une déclaration annuelle d’occupation afin de pouvoir déterminer le statut de chaque logement (loué, vide d’occupant, résidence secondaire, etc.).

Besoin d’un conseil sur votre fiscalité ?

Nos experts en fiscalité LMNP/LMP sont à votre écoute pour faire le point sur votre situation et vous accompagner dans la gestion fiscale de vos revenus locatifs.